![]()

北京风险代理律师——个人闲谈

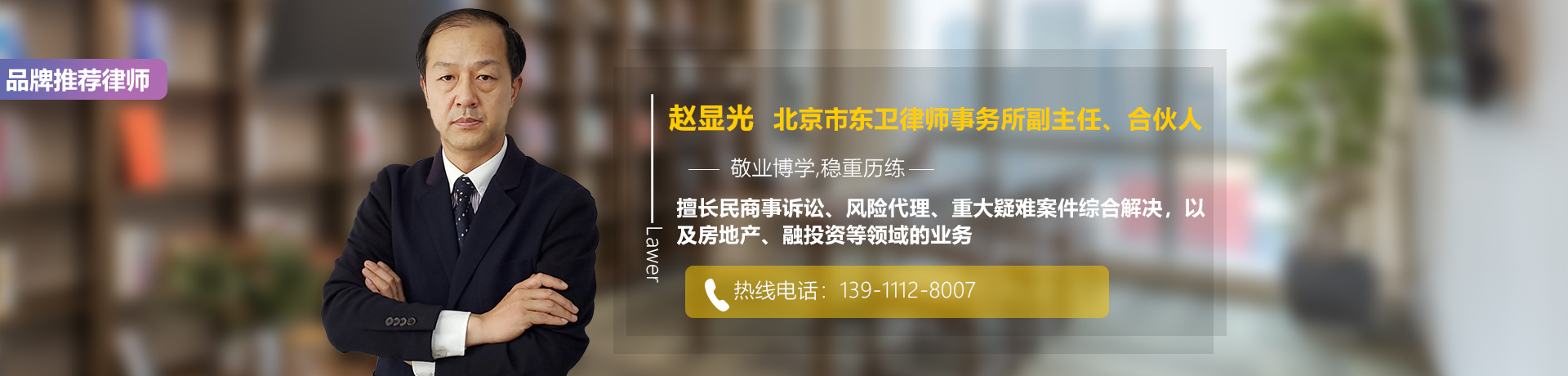

法律咨询热线:13911128007

![]()

法律咨询热线:13911128007

您当前所在的位置:北京风险代理律师——个人闲谈>正文

手机:13911128007

邮箱:w13911128007@126.com

证号:11101200210528115

律所:北京市东卫律师事务所

地址:北京市东城区朝阳门北大街8号富华大厦D座3层

来源:北京风险代理律师——个人闲谈 网址: http://www.vipzqlaw.com/ 时间:2014/12/31 45:09

All Right Reserved 闽ICP备2022018906号-3 赵显光律师 北京风险代理律师——个人闲谈 律师执业证书号码: 11101200210528115

Copyright © 2015 版权所有 www.viplaw.cn 法律咨询热线:13911128007 技术支持:金牌律师网 | 网站管理

免责声明:以上所展示的会员介绍、成功案例等信息,由会员自行提供,内容的真实性、准确性和合法性由其本人负责。 金牌律师网对此不承担任何责任。

友情提醒:为避免您的风险,建议在聘请律师前务必到其所在律所或通过当地律师协会、司法局核实律师身份信息。